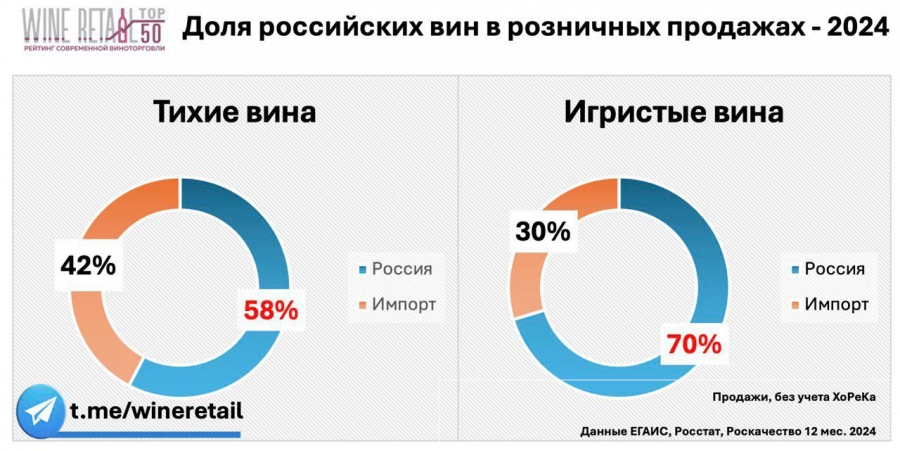

По данным Роскачества, доля российских вин в розничных продажах по итогам 2024 года составила 58% среди тихих (342,9 млн. литров) и 70% среди игристых (165,4 млн. литров). Годом ранее данный показатель составлял соответственно 60% и 48%. При этом импортные тихие вина по продажам в России заняли 42%, а игристые – 50%. Можно с уверенностью отметить, что российские вина демонстрируют высокую динамику роста. Об этом свидетельствуют среднерыночные показатели. Так, наблюдается увеличение продаж на 15% по игристым винам (8,6% прибавили все продажи по игристым), и на 13% по тихим винам (рост продаж– 1,2%).

Таким образом, можно констатировать, что практически весь рыночный рост (кроме небольших объёмов в игристых) полностью перешел к российскому виноделию, а цели протекционистских мер государства в адрес отрасли полностью достигнуты.

Особого внимания заслуживает объём стока – товарного запаса.

Если считать товарный запас как разницу объёма произведенного и проданного вина, без учета продаж в ХоРеКа, то получается скромный сток.

Всего российского вина во всех каналах в 2024 году было реализовано порядка 511 млн. литров.

Согласно данным Минсельхоза РФ, объём производства в прошлом году составил порядка 513 млн. литров.

То есть объём продаж практически сравнялся с объёмом производства. Сток составил не менее 0,5%.

Оптимальный сток необходим на уровне не ниже 15-20%.

Почему на рынке так важно учитывать сток? Оборачиваемость бутылки вина в крупной компании – ритейлере может составлять до 2-3 месяцев от момента поставки производителем до реализации. И это связано не только с ценой, но и с логистикой. Большая территория нашей страны приводит к тому, что товары могут проделывать несколько этапов на пути к полке и могут менять не один РЦ.

Необходимость складских запасов наблюдается и в ХоРеКе. Рестораны выбирают объём по мере необходимости, а не на полгода вперед. При отсутствии стока в ресторане может сложиться ситуация, при которой была напечатана винная карта, но указанное в ней вино закончилось у виноторговой компании.

Откуда сейчас берется товарный запас для работы рынка? 2023 год до момента повышения ставок ввозных пошлин с 1 августа, был достаточно сложным для российских виноделов. Перед сезоном уборки урожая сложилась ситуация, когда ёмкости были переполнены вином, как и склады готовой продукции. В тот год сформировался определённый переходящий запас (небольших размеров) который и сейчас доедает рынок. Не решает вопрос и присутствие на рынке импорта, поскольку из самых оборачиваемых ценовых категорий импортное вино практически ушло.

Следует учесть и тот факт, что сток отечественного виноделия сформирован, преимущественно, красными винами, на которые спрос снижается, а игристых вин, например, в прошлом году рынок не досчитался примерно 40-50 млн литров. Точнее, этот объём достался напиткам, имитирующим в оформлении игристое вино.

В последние годы рынок российского виноделия живет по принципу маятника: в начале 2022 года наблюдался рост курса, бум спроса на Россию, и нехватка предложения; на конец 2023 года были затоваренные склады и проблемы с реализацией у виноделов, а в конце 2024 года снова наблюдался новый бум спроса и снова недостаток предложения России.

Источник: WineRetail: https://wineretail.info/vinotorgovlya/4948-mln-litrov-rossijskogo-vina-byilo-prodano-v-roznichnoj-torgovle-za-12-mesyaczev-2024-goda-2025-03-14.html.